Questo articolo fa parte di una serie di riflessioni sull’innovazione technology-driven, cominciata qui.

Il terzo criterio per valutare l’opportunità di investire in un’innovazione technology-driven è la misurazione del valore generato. Anche questo è un ambito in cui sono stati proposti e studiati diversi modelli, più o meno sofisticati. In maniera pragmatica possiamo ricorrere nuovamente a Weill & Broadbent, che nel loro volume “Leveraging the new infrastructure” propongono il seguente modello:

La misura di valore per il business è strettamente dipendente dal contesto aziendale, tuttavia per il valore generato dall’innovazione IT si possono riconoscere 4 livelli gerarchici di misurazione, a partire dalle misure di valore più specifiche dell’IT fino alle misure di performance del business aziendale. È ragionevole supporre che un investimento IT di successo possa avere un impatto positivo su tutti e quattro i livelli. Investimenti meno strategici possono avere impatto sui livelli più bassi, ma non avere la forza sufficiente ad impattare sulla bottom line:

- Il primo livello di valore per il business (che si dà quasi sempre per scontato) è la disponibilità dell’infrastruttura tecnologica e la misurazione riguarda i costi unitari per tipologia di risorsa (ad esempio per posto di lavoro) o per unità di prodotto/servizio (ad esempio il costo per transazione).

- Il secondo livello di valore dell’IT per il business è legato all’innovazione di processo e misura l’efficienza e l’efficacia dello sviluppo applicativo

- Il terzo livello misura le performance operative del business, con misure di qualità e di time to market di nuovi prodotti e servizi

- Il livello più alto riguarda la performance finanziaria dell’azienda. Queste ultime misure sono indicatori tipicamente «a posteriori» (o lagging), in quanto le misure possono essere effettuate solo dopo che l’evento (e le performance) sono già avvenute.

Le misure di performance operativa sono invece misure «predittive» (o leading), possono in qualche modo dare indicazioni delle performance future.

Gli investimenti IT sono fatti ai due livelli più bassi. È chiaro che più si sale nella gerarchia di valore, più l’impatto dell’IT è diluito dall’occorrenza di altri fattori, come ad esempio le decisioni di pricing e le mosse della concorrenza.

Misurare il valore generato da ogni progetto di innovazione technology-driven ci fornisce un semplice modello per valutare se procedere o meno con l’implementazione e per mettere in priorità i progetti, nel caso in cui le risorse economiche e/o organizzative non siano sufficienti a sostenerli tutti.

La lettura è molto semplice, la difficoltà interviene, ovviamente, nella determinazione del valore generato e, in parecchi casi, anche nella valutazione dell’investimento e dei rischi.

Ogni progetto tecnologico comporta infatti dei costi, più o meno espliciti, che devono essere analizzati. Tipicamente, la valutazione dei costi può essere effettuata lungo diverse dimensioni:

- Lungo la sola dimensione della spesa corrente, quando si ha a che fare con progetti che comportano esclusivamente adeguamenti normativi. Questa modalità di analisi mira a confrontare la spesa in diversi assetti progettuali, valutando le alternative in funzione del costo di sviluppo, del costo di gestione e degli eventuali costi futuri di dismissione, in un contesto di Total Cost of Ownership

- Lungo le dimensioni costi e benefici, per piccoli progetti che non comportano investimenti in conto capitale

- Lungo le dimensioni dei costi, capitale investito e benefici, per progetti di dimensione rilevante, che vengono valutati anche con metodi di natura finanziaria quali il ROI (Return on Investments – rapporto fra i costi sostenuti ed i benefici generati nel tempo), NPV (Net Present Value, valore attualizzato dei benefici nel periodo analizzato), IRR (Internal rate of Return – tasso effettivo di interesse nel periodo considerato, cioè la remunerazione del capitale investito), PBP (Pay Back Period – periodo necessario per tornare a flussi di cassa positivi, il cosiddetto punto di break-even)

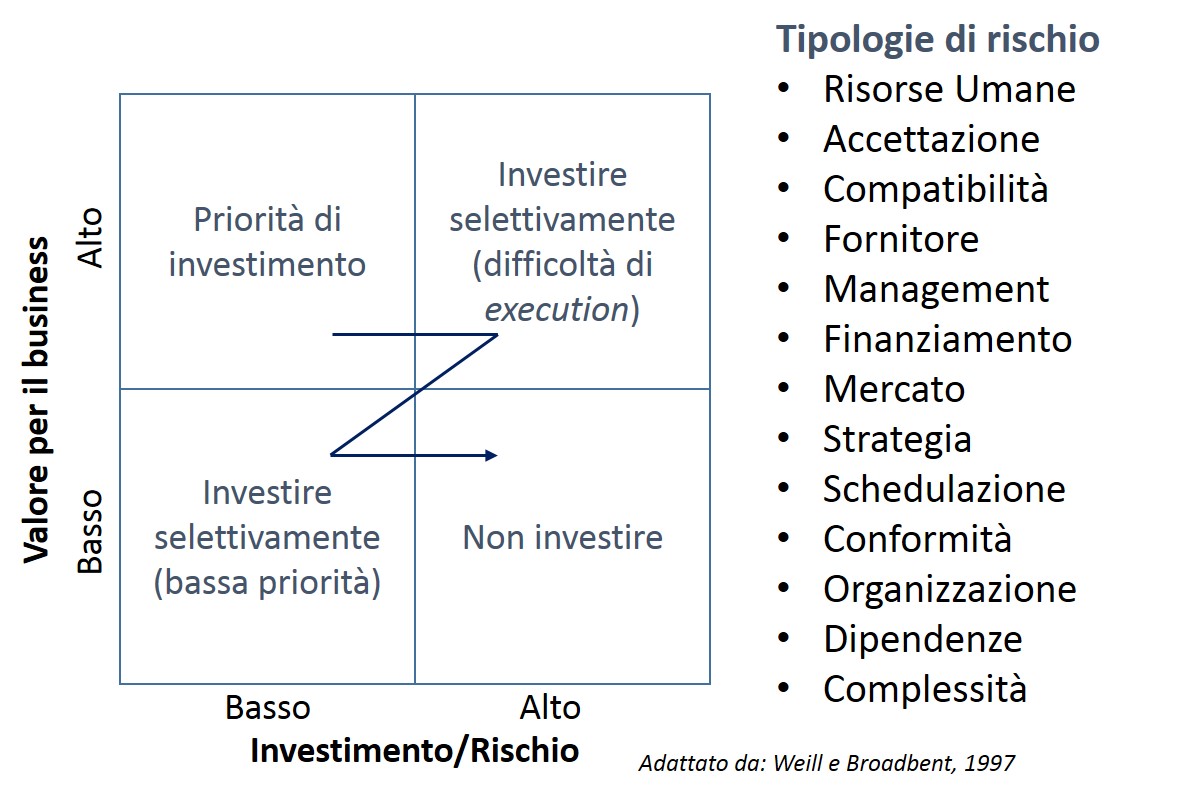

- Lungo le dimensioni costi, capitale investito, benefici e rischio, in cui l’obiettivo è anche quello di qualificare e quantificare quei fattori che possono ostacolare il raggiungimento degli obiettivi progettuali di costo e beneficio pianificati. Tali rischi possono essere raggruppati nelle seguenti categorie: risorse umane (disponibilità di risorse e competenze), accettazione (da parte degli utenti), compatibilità (con l’infrastruttura esistente), fornitore (affidabilità), management (commitment e supporto), finanziamento (disponibilità dei fondi), mercato, strategia, schedulazione, conformità (a normativa e regolamenti), organizzazione, dipendenze (da altri progetti), complessità

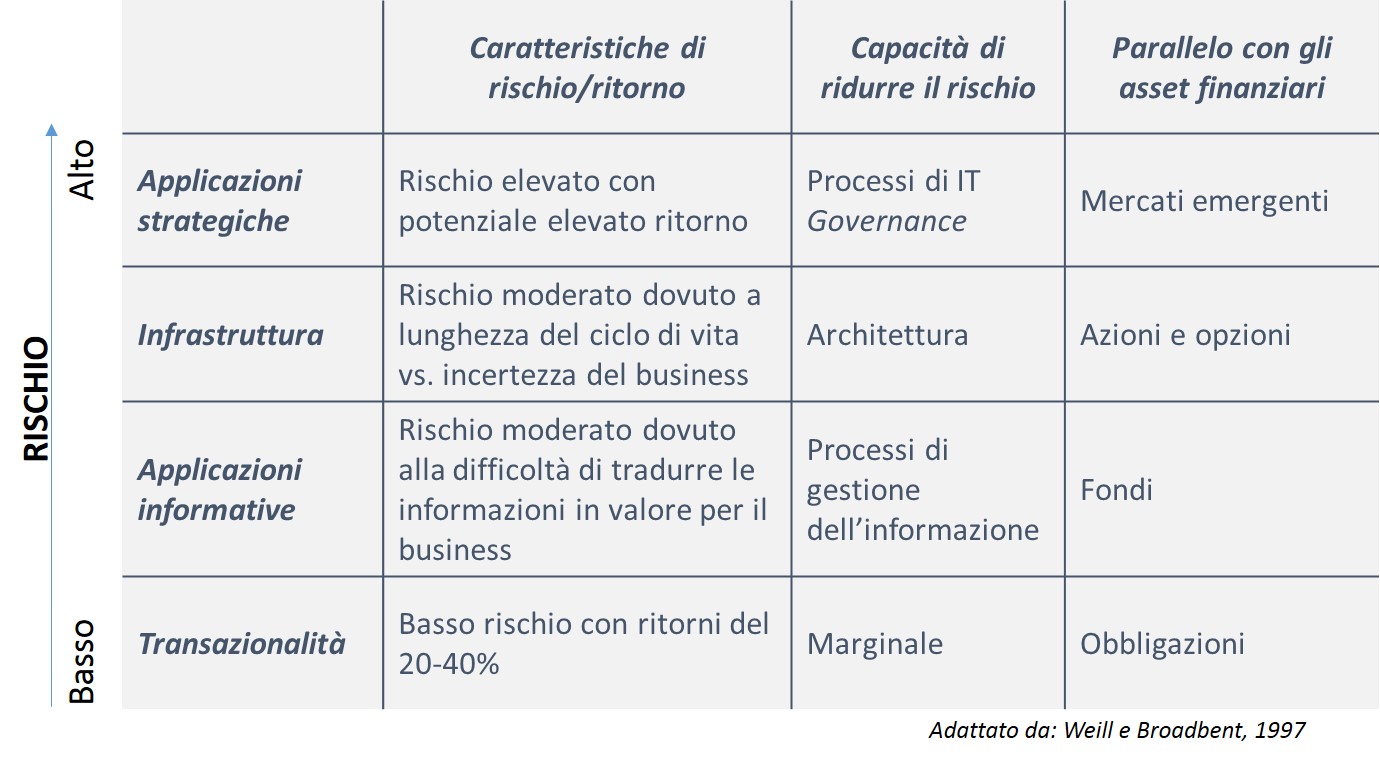

Ne parleremo più avanti quando affronteremo il tema delle balanced score card, tuttavia Weill & Broadbent ci danno una mano, a partire dall’IT Portfolio:

Ognuno dei 4 componenti dell’IT Portfolio, secondo le ricerche di Weill e Broadbent, ha infatti un diverso impatto sul valore per il business ed un diverso grado di rischio.

Ad esempio, gli investimenti sui sistemi transazionali hanno una buona tracciabilità con misure di performance operativa (maggiore produttività o minori costi per unità di lavoro/prodotto) ed in aziende con focalizzazione strategica sulla diminuzione dei costi possono impattare significativamente sul risultato operativo. È interessante notare che questa tipologia di aziende non presenta, di solito, crescita sui ricavi. Agendo su indicatori di performance «leading», questa tipologia di investimenti è anche quella con la migliore prevedibilità dei risultati e quindi quella con il minore rischio implementativo.

Gli investimenti in applicazioni informative e di governo sono meno tracciabili in termini di impatto, poiché servono ad orientare le decisioni. Avere le informazioni e non utilizzarle, non produce impatti. Avere le informazioni errate o utilizzarle in modo scorretto, può avere impatti negativi. Intuitivamente, investire in questa tipologia di informazioni – ad esempio migliorando la segmentazione della clientela – potrebbe migliorare la qualità dei servizi e quindi dare l’opportunità di applicare un premium price, tuttavia le ricerche non danno evidenza di impatti diretti sulla bottom line.

Gli investimenti di tipo infrastrutturale sono per loro natura di dimensione rilevante e di medio periodo, con costi che si manifestano generalmente con largo anticipo rispetto alla messa in produzione. Secondo Weill e Broadbent, i benefici di questo tipo di innovazione si ottengono soprattutto se si lavora sull’aspetto dell’agilità (migliore time to market per nuovi prodotti e servizi, aumentata disponibilità dei servizi per il cliente finale) e quindi parliamo prevalentemente di investimenti su middleware e integrazione applicativa.

Gli investimenti di tipo strategico utilizzano di solito tecnologie che sono nuove per il particolare mercato di riferimento e presentano, quindi, un maggiore rischio e, potenzialmente, un maggiore ritorno dovuto al vantaggio competitivo, da misurare con incrementi nelle vendite o nelle quote di mercato. Tendenzialmente, un investimento IT di tipo strategico dovrebbe riflettersi nel medio periodo su indicatori quali revenue per employee.