Questo articolo fa parte di una serie di mie riflessioni sull’innovazione technology-driven, cominciata qui.

Con Mobile Payment (M_Payment) intendiamo l’insieme dei servizi di pagamento attivati attraverso un dispositivo cellulare, che possono essere parte di un processo commerciale che avviene integralmente (emissione dell’ordine compresa) sul dispositivo cellulare – ed in tal caso si parla di Mobile Commerce – oppure essere parte di un processo commerciale multi-canale in cui la fase di pagamento è supportata dal dispositivo cellulare – ed in questo secondo caso si parla di Mobile Payment in senso stretto.

La seconda variabile di identificazione dei confini dell’M_Payment riguarda la tecnologia che abilita il trasferimento di dati, che distingue il Remote M_Payment (tramite rete cellulare) dal Proximity M_Payment (tramite tecnologie di trasferimento a corto raggio).

Le due tecnologie alternative per i pagamenti mobile in prossimità sono la Bluetooth Low Energy (BLE) e la Near Field Communicatin (NFC). I modelli di pagamento abilitati sono diversi in alcuni aspetti.

L’infografica di Retail Customer Experience che trovate qui illustra bene le dinamiche dei due metodi di pagamento e le relative caratteristiche. In sintesi, il modello BLE:

- Quando il cliente entra nell’area di vendita, il telefonino «sente» la trasmittente della cassa e automaticamente «registra» la propria presenza, unitamente ai dati utili per il pagamento.

- Al momento di pagare il cliente avverte il commesso che vuole utilizzare il telefono per pagare.

- Il commesso accede sul terminale POS ai dati registrati, verifica l’identità del cliente e completa la transazione.

Il modello NFC:

- Al momento di pagare il cliente avverte il commesso che vuole utilizzare il telefono per pagare.

- Il cliente apre l’applicazione, seleziona lo strumento di pagamento e avvicina il telefono al terminale POS.

- Le credenziali di pagamento del cliente vengono recuperate da un’are protetta di memoria e trasmesse via NFC al terminale.

- Il commesso accede sul terminale POS ai dati registrati, verifica l’identità del cliente e completa la transazione.

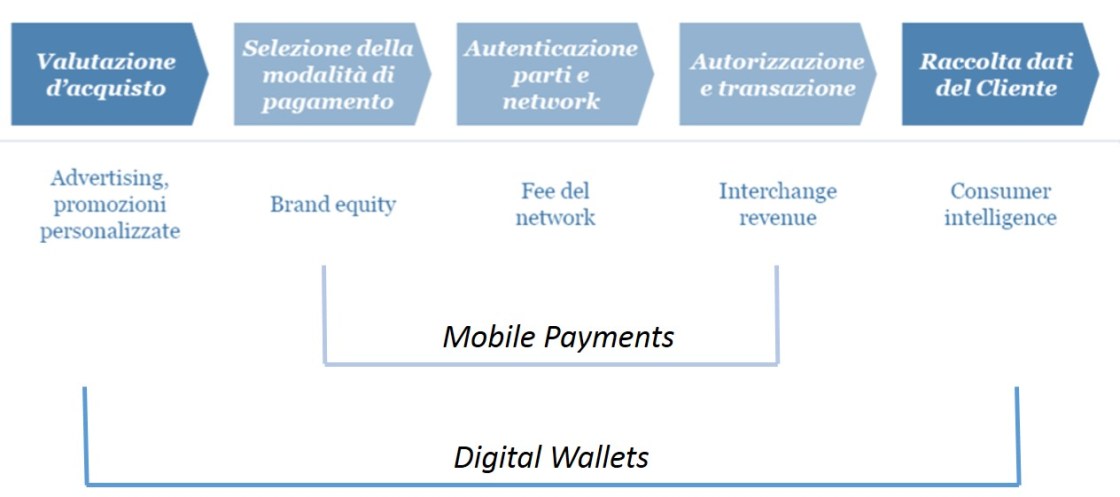

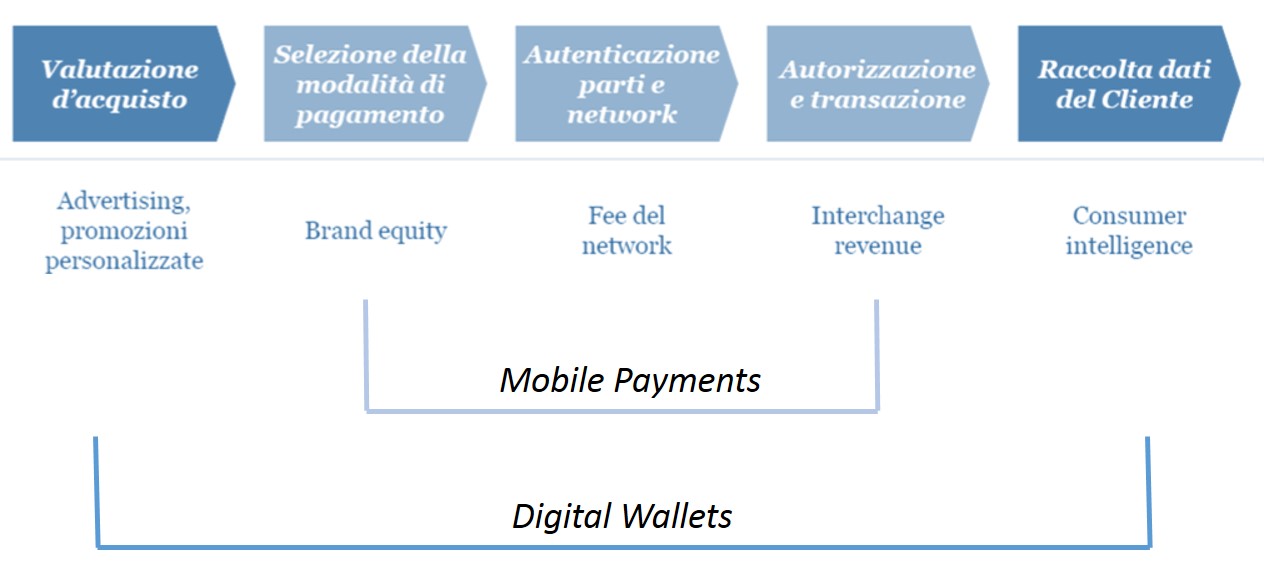

Un dispositivo mobile, tuttavia, può supportare pagamenti elettronici anche attraverso il processing di altri strumenti di pagamento (remote payment, carte di credito, carte prepagate). Questa capacità è detta Borsellino Elettronico (o Digital Wallet) e può rendere disponibili per l’utente molti altri servizi:

- Identity management

- Loyalty programs e buoni premio

- Shopping list, store locator, comparazione prezzi

- Ticketing

- ….

Qui potete vedere la relazione fra uno strumento di mobile payment ed un borsellino elettronico che lo contiene.

Offrire strumenti di pagamento mobile e di borsellino elettronico offre un’importante leva competitiva, soprattutto per le banche, data dal moltiplicare le occasioni di interazione con i clienti e l’analisi dei loro comportamenti d’acquisto. Su questo terreno le banche devono fronteggiare numerosi concorrenti di altri settori industriali, principalmente telecomunicazioni e start-up tecnologiche, che sfruttano il confine ormai labile fra contenuti, prodotti, ordini e pagamenti, ed hanno minori vincoli regolamentari, maggiore propensione al rischio, maggiore raggio d’azione con i clienti e operatività nativamente aperta all’innovazione.

Su mobile payment e digital wallet qualcosa si sta muovendo anche in Italia: Bemoov, la piattaforma di Mobile Remote Payment del consorzio Movincom, che ha iniziato a operare nel 2011 e oggi consente di acquistare con cellulare il biglietto del trasporto pubblico locale in molte città, pagare la sosta in oltre 30 città italiane e pagare lo skipass nei principali comprensori sciistici italiani.

Lato Mobile Proximity Payment, a ottobre 2012 gli operatori telefonici italiani (H3G, Telecom Italia, Vodafone, Wind e PosteMobile) hanno annunciato un accordo per lo sviluppo congiunto del Mobile Proximity Payment in Italia.

Fra le soluzioni di mobile payment adottate dalle banche, l’ultima è stata quella annunciata da Banca Mediolanum, che ha di recente messo a disposizione dei propri correntisti Mediolanum Freedom Easy Card e Mediolanum Wallet. Bnl ha lanciato un’applicazione di mobile payment con tecnologia contactless NFC in grado di gestire tutte le tipologie di carte di credito e prepagate offerte dalla Banca: il servizio YouPass. Infine, la più diffusa, Up Mobile del Gruppo Banca Sella.